안녕하세요! 정부지원사업 사업비 관리 자동화 솔루션 루모스입니다.

사업비 규칙, 굉장히 어렵습니다. 그도 그럴 것이, 사업비 규칙은 「국가연구개발혁신법」, 「중소기업창업 지원법」 등 각종 법률에 그 근거를 두고 있기 때문입니다. 아울러 어려운 법 해석을 돕기 위한 매뉴얼 조차 수백 페이지에 이르는 등, 전문가가 아닌 일반적으로 지원사업을 수행하는 여러분들은 이해하기 어렵습니다. 하지만 정부지원사업은 공공재정이 투입되는 만큼, 투명성과 공정성 확보를 위해서 규칙을 법제화 해야하는건 어쩔 수 없을 것입니다.

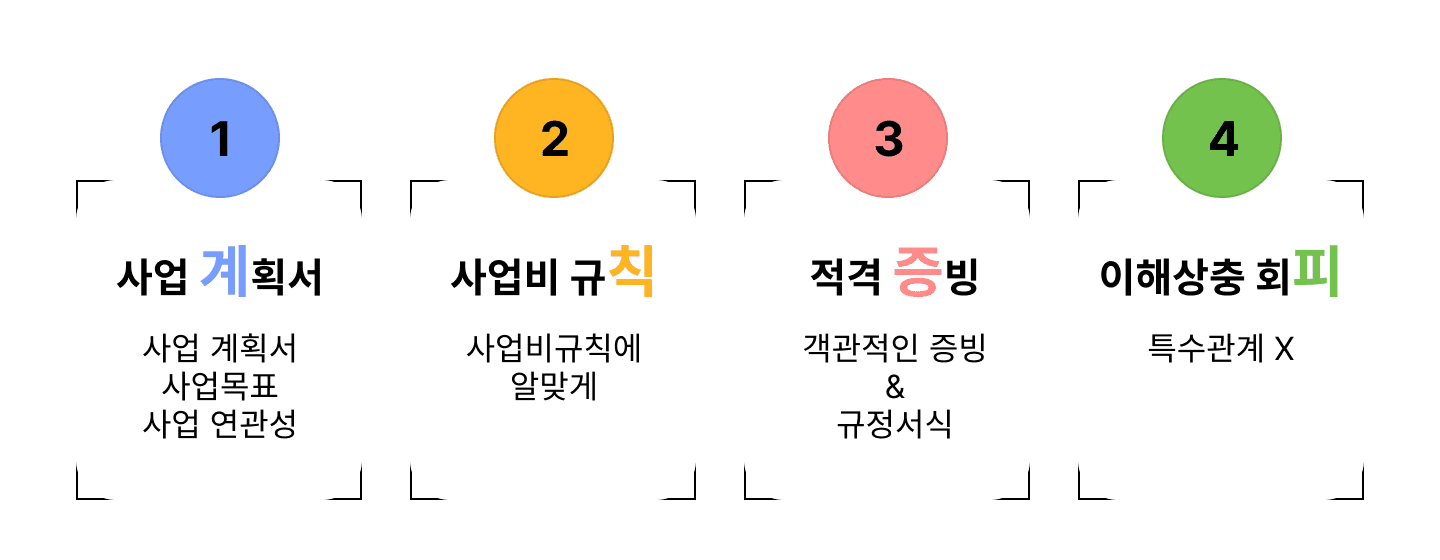

어려운 규칙 속에도 분명히 논리와 규칙성이 있습니다. 오늘은 어렵기만 했던 사업비 규칙을 쉽게 알아보는 시간을 갖도록 하겠습니다. 사업비 규칙은 크게 4가지 원칙만 기억하시면 됩니다. 바로 계, 칙, 증, 피, 4가지입니다!

“계” 사업계획서

사업비 규칙의 첫 번째 원칙은 바로 “사업계획서” 즉, 사업 연관성입니다. 정부지원사업은, 사업계획서(또는 연구계획서) 상 목표달성을 위해서 사업비를 지원받는 것입니다. 당연하겠지만, 사업비 역시 계획서에 적힌 사업을 위해 사용해야겠죠.

사업비 규칙에 맞는 비용 집행이더라도, 우리 사업(또는 연구)와 관련 없으면 해당 비용은 불인정 처리 됩니다. 그렇다면 어떤 비용이 사업연관성이 있을까요? 이는 과제별, 사업별로 매우 다르기 때문에 특정한 기준을 들어 이렇다 하기는 어렵습니다. 다만 사업계획서 상 집행계획에 미리 기재한 비용의 경우 협약을 통해 이 비용 집행을 인정한 것임으로, 사업연관성이 있다고 볼 수 있습니다.

“칙” 사업비규칙

두 번째는 사업비 규칙에 맞는 집행입니다. 얼핏 말하면 당연한 말이겠지만, 여기서는 사업비 규칙 해석의 방법론에 대한 이야기를 해보겠습니다.

사업비 규칙은 법에 근거를 두고 있고, 그 해석은 문언 그대로 해야 합니다. 즉, 사업비 규칙에서 별도의 예시를 들지 않는 한, 규칙에 적힌 내용을 확대해석하면 안되는 것입니다. 예를 들어, “대표자의 인건비는 현물 계상하여야 한다”는 말의 경우, 별도의 설명이 없다면 2인의 공동대표 역시 “대표자”로 해석해야 하는 것입니다.

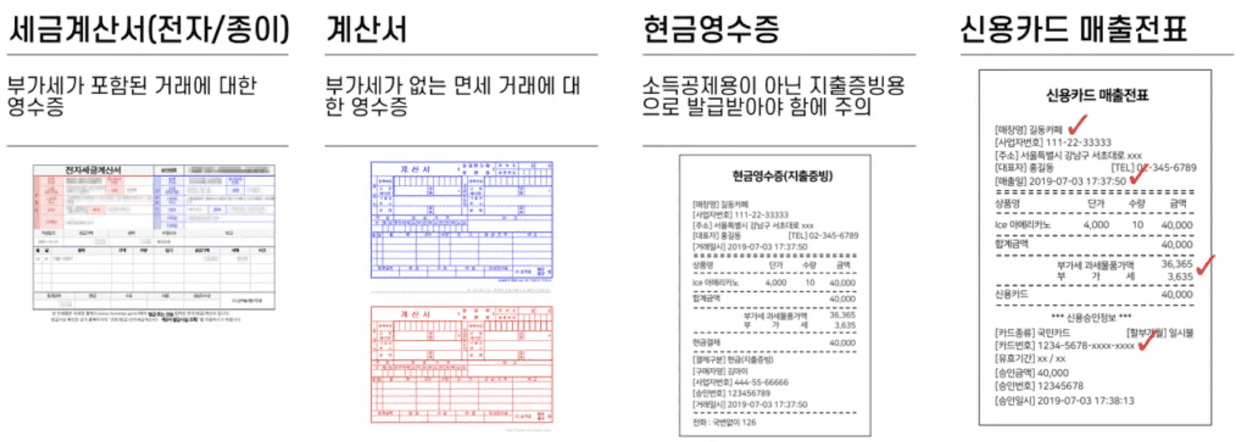

“증” 적격증빙

정부지원사업비는 회사의 다른 자금과 달리 사용 후 증명을 해야하는 비용입니다. 이때 증명은 세법상 “적격증빙”을 통해서 해야 합니다. 세법상 적격증빙은 아래와 같습니다.

사업비 규칙을 살펴보면, 모든 비용(인건비 또는 멘토링비는 특수한 경우 제외)에 대해서는 위의 세법상 적격증빙을 수취하도록 되어있습니다. 이는 회사가 실제로 해당 비용을 “집행”했다는 것을 증명할 수 있어야 하기 때문입니다. 따라서 이런 적격증빙을 수취할 수 없는 개인간 거래의 경우, 사업비 집행이 불가능한 것입니다.

“피” 이해상충 회피

정부지원사업비는 “특수관계자”에게 집행할 수 없습니다. 특수관계자에게 집행할 경우, 제품 및 서비스의 가격을 임의로 조정하여 사업비를 횡령할 가능성이 있기 때문입니다. 이때 특수관계자는, 대부분 민법 및 세법상 특수관계자에 해당합니다. 쉽게 설명하면 친인척 및 2년 이내에 고용관계가 있었던 회사 등이 이에 해당합니다.

오늘은 어려운 사업비 규칙의 4대 요소에 대해서 알아보았습니다. “계,칙,증,피” 4가지 요소를 기억하시면, 사업비를 사용할 때 사용이 가능할 지, 사업비 집행 거래처에 집행이 가능할 지 애매한 순간에 가능여부를 판단하는데 큰 도움이 되실 겁니다.