안녕하세요! 정부지원사업 사업비 관리 자동화 솔루션 루모스입니다.

초기스타트업 또는 연구개발중심의 기술 기업들에게는 자금조달의 수단으로써 정부지원사업의 사업비 만큼 좋은 자금조달 수단은 없을 것입니다. 은행대출 처럼 이자비용을 부담하지 않아도 되고, 투자유치 처럼 오랜시간을 들이지 않아도 되니깐 말이죠. 하지만 대출과 투자유치와는 달리, 정부지원사업 사업비는 규칙에 맞춰서 사용해야만 하죠. 그리고 무엇보다 규칙에 맞춰 쓰지 않을 경우, 사업이 끝난 후 사업비를 반환해야하는 경우도 생깁니다.

그렇다면 규칙에 맞춰서 사용했는지는 누가 판단하는 걸까요? 바로 “공인회계사”입니다. 사업이 끝난 후 공인회계사가 “회계감사” 절차를 통해 사업비를 규칙에 맞춰 썼는지 판단 하게 됩니다. 오늘은 공인회계사가 과연 어떤 기준으로 여러분들의 사업비 집행내역을 회계감사 하는지 크게 3가지 항목을 중심으로 알아보도록 하겠습니다!

위험평가절차(Risk Assessment)

위험평가절차란 감사인이 본격적인 회계감사에 들어가기 전에 피감사대상(사업비 집행 내역)의 감사위험을 측정하는 단계입니다. 감사위험에 따라 감사절차의 성격, 범위, 투입 시간을 결정하게 됩니다. 쉽게 말하면, 사업비 감사 전 사업비 집행이 오류가 있거나 부정이 있을 확률을 평가한 뒤 어떻게, 얼마나 감사를 할 지 결정한다는 것이죠.

즉, 감사 수행 전 회계사는 사업비의 집행 비목 내역, 변경 횟수, 사전점검 시 미흡 횟수 등을 보고 오류 가능성에 대해서 판단하고, 감사 투입시간을 결정합니다.

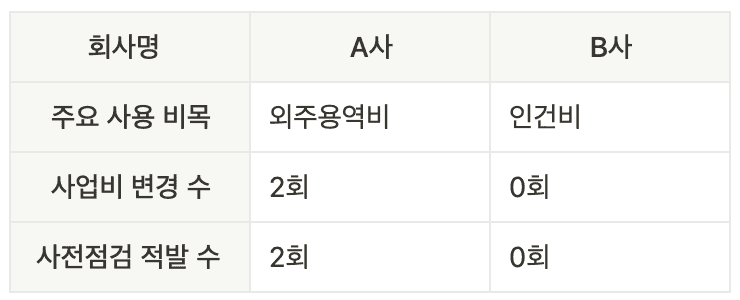

예를 들어 A와 B 라는 회사가 있다고 가정해 봅시다.

두 회사의 회계감사를 맡은 회계사는 A회사가 B회사 대비 감사위험이 더 높다고 판단할 것입니다. 왜냐하면 외주용역비의 경우 인건비에 비해 서식 및 증빙의 수가 많고, 사업연관성 등 판단이 개입될 여지가 많기 때문입니다. 또한 사업비 변경이 더 많고 사전점검 시 적발이 되었기 때문입니다. 이러한 이유들로 인해 A사가 B사보다 사업비에 오류가 많을 가능성이 높다고 판단하게 되는 것입니다.

감사투입시간

앞서 살펴본 위험평가절차를 통해 회계사는 감사위험을 측정하고, 감사위험이 높을 경우 더 많은 시간을 투입하여 감사를 하고, 낮을 경우 보다 낮은 시간을 투입하여 감사를 하게 됩니다. 이를 “감사투입시간” 이라고 부릅니다. 앞서 예시를 들었던 A사의 경우 회계사는 더 많은 시간을 들여서 서식과 증빙을 살펴보며 회계감사를 수행할 것이고, B사의 경우 상대적으로 적은 시간을 들여서 회계감사를 수행할 것입니다.

따라서 우리 회사가 상대적으로 높은 감사위험이 있다고 판단되는 경우, 사업비 집행 후 서식과 증빙 준비에 더 많은 시간을 들이는 것이 사업비 반려 위험을 줄일 수 있을 것입니다.

전문가적 의구심(Professional Skepticism)

회계감사에 임하는 공인회계사는 기본적으로 두 가지 마음을 품고 업무에 임합니다. 그것은 의심하는 마음(Questioning Mind)과 감사증거에 대한 비판적인 평가(Critical Assessment) 입니다. 쉽게 말해, 여러분들이 준비한 증빙과 서식을 쉽게 믿지 않는다는 것입니다. 이를 한 단어로 “전문가적 의구심”이라고 합니다

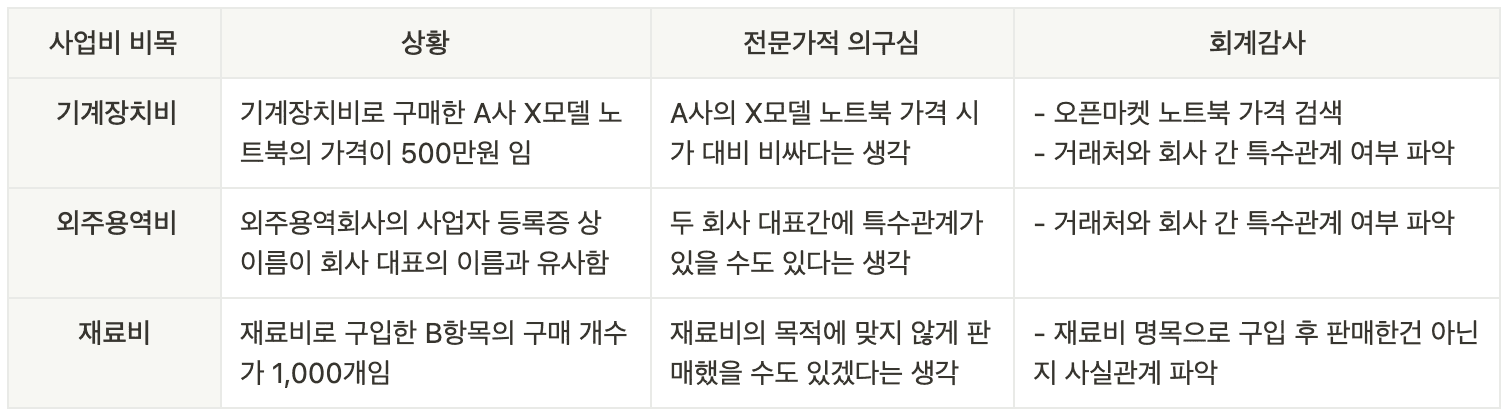

전문가적 의구심은 사업비 회계감사 중에서도 발휘됩니다. 아래 예시를 통해 살펴보겠습니다.

이와 같이 회계사들은 여러분들이 제시한 증빙과 서식을 전문가적 의구심을 갖고 대하게 됩니다. 이를 통해 앞서 살펴본 위험평가절차를 수행, 감사투입시간을 결정하는 것입니다.

오늘은 회계사들의 사업비 회계감사 업무에 대해서 간략하게 알아보았습니다. 사업비 사용의 최종관문인 회계감사 절차에 대해 충분이 이해한다면, 평소 사업비를 사용할 때에도 사업비 불인정의 불안함에서 벗어나실 수 있을 겁니다!